业绩甚至比贵州茅台还稳迈瑞医疗无脑看好的医疗器械绝对龙头

来源:常见问题 发布时间:2024-03-14 21:24:08 点击:1次《价值事务所》的老读者应该清楚,所长对医疗器械尤其大型医疗设施型企业一直青睐有加,核心就在于医疗器械属于迭代而非跳跃式创新,之前的每一个突破都能成为未来更进一步的基础。因此,头部企业很容易在相应领域形成垄断,并且把行业门槛拉得慢慢的升高,使后来者几乎没办法进入,所以,全球Top50医疗器械企业名单多年来几乎没啥变化。

而在未来智能化、AI化时代,这个趋势会更加严峻,因为头部企业将积累更多的数据让设备更智能,还可以通过系统将旗下多个产品连接起来,从而形成体系化、系统化的优势,用整体解决方案进行交付,彻底阻断后来的新入局者。

迈瑞医疗的业绩基本和茅台一样,属于永远没必要看的类型,不论什么背景、啥状况,公司近期永远都是20%左右的增长,波澜不惊没有惊喜,亦不会有惊吓。

即便是医疗反腐,也没能改变一丁点迈瑞的业绩。虽然公司在投资者交流中承认反腐对自己有短期的负面影响,“大约90%的行业会议被取消,在国内公立医院购买的设备,我们有看到20%的延迟”,但迈瑞的话锋立马又一转,“这个延迟可以被剩余的80%仍在进行的投标所抵消,因为在余下80%的招标活动中,我们的市场占有率会增加,更多的医院会选择迈瑞,而不是选择更小的品牌,因为它是一个更安全的选择。”

所长解释一下,这里的“更安全”其实是一个双关,一方面说明公司的合规性(同反腐没啥关联),另一方面说明自己品牌好、产品好。

对于海外业务,迈瑞表示,“我们正真看到第二季度开始公司的国际业务在加速,欧洲有了显著的改善,俄罗斯、墨西哥、巴西等大批做得很好,海外业务更令人放心。”并给出承诺,“我们坚持未来几个季度20%的增长目标。”最后出来的Q3业绩,迈瑞的净利润确实又保持了20%左右的增长。

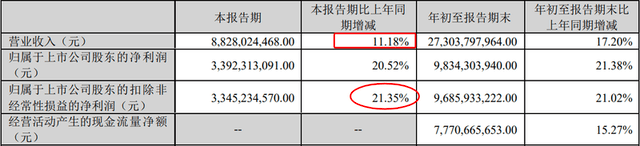

实话实说,看到公司这样的线%肯定公司有调节(藏)业绩,不然,没有反腐增长20%,有反腐也增长20%,没有国内2000亿设备贴息贷款增长20%,有2000亿设备贴息贷款还是增长20%,不多不少永远都增长20%,如果不是调节(藏)了业绩,打死所长都不信。事实也确实如此,合同负债年初是41.43亿,到了三季度变成了18.89亿,迈瑞用手里的订单进行了业绩平滑。

其中,生命信息与支持业务2023年前三季度实现盈利收入123.3亿元(+20.8%),国内增速为29%,海外增速为11%,增长主要得益于国内医疗新基建的开展和海外高端客户群突破的发力,但8月份以来的医疗反腐对该业务的开展造成了一定影响,使得产线增速有所放缓。

体外诊断收入94.3亿元(+18.5%),国内增速为17%,海外增速为22%(海外连续两年CAGR 达33%)。国内体外诊断试剂消耗自3月份以来迅速复苏,并且医疗反腐对于试剂消耗的影响有限,在海外市场平台化能力建设的加速推进下,海外中大样本量客户突破的速度仍在加快,依据公司投资者交流透露,今年上半年有突破海外第三方连锁实验室 73 家。

值得一提的是,化学发光增长近20%(连续两年CAGR为30%),国内新增装机1350台,其中高速机占比54%,国际新增装机超过2000台;此外,医学影像收入为53.6亿元(+9.1%),国内增速5%,海外增速13%。虽然医疗反腐造成了国内公立医院正常的超声招标采购活动推迟,海外基础医疗市场也受到了经济低迷和美元强势的影响,使得产线增速有所放缓,但得益于海外客户层级的持续提升,海外超声增长超过15%,中端和高端超声收入占海外超声收入的比重首次超过一半。

前文我们提到,在未来智能化、AI化时代,大型医疗设施强者恒强的趋势会更加严峻,因为头部企业会积累更多的数据让设备更智能,并且还能通过系统将旗下多个产品连接起来,从而形成体系化、系统化的优势,用整体解决方案进行交付,彻底阻断后来的新入局者。

截至三季度末,“瑞智联”ECO国内累计实现签单医院数量超越600家,前三季度新增超过300家,国际市场累计实现签单项目数量超越350个,前三季度新增签单项目超过100个。

“迈瑞智检”实验室解决方案国内累计实现了近300家医院的装机,其中75%为三级医院,前三季度新增装机近150家。

“瑞影云++”国内累计实现装机超过8,000套,前三季度新增装机超过3,000套。

很明显,迈瑞的三瑞签单量有明显提速,这样的数字化智慧医疗产品每多卖一套,就从另一方面代表着公司未来多一个粘性极强的客户、多一个数据收集来源,对于未来的霸主地位就多一分把握。

全球医疗器械市场基本是一个稳定市场,Top50医疗器械企业名单多年来几乎没啥变化,不过,几乎没变化不代表永远没变化,当下这里面最大的变量就来自于中国。

国内凭借强大的工程师红利以及国家的全力支持,经过多年努力还是涌现出不少国产优秀企业,他们先从国内的边缘市场做起,一点点根据终端临床需求迭代,然后走向国内主流,而后再迈入国际市场,先从性价比中低端入手,而后连高端也逐渐开始受到客户认可。

这里面最典型的代表莫过于迈瑞,在 2022 年 Newsweek(美国新闻周刊)评选的全球 Top100 家医院中,迈瑞已覆盖 75 家,充分说明其产品的竞争力逐步得到全球高端客户的认可,当下,迈瑞海外营收占整体比例为36.2%,按照规划,未来海外营收将贡献整体营收的70%以上。

看国内医疗器械企业到底有多少实力,最好的观察点莫过于海外营收情况,毕竟国内市场可以靠国家强行拖起来,海外才是正儿八经拼本事的地方。

2023前三季度,联影医疗实现国际市场收入11.3 亿,同比增长 40%,海外收入占比提升至 15.2%(在2020年底时,联影来自海外的营收占总营收比仅为4%),2023H1,海外装机用户数量增长近 30%,海外 MI 订单同比增长近 60%。这一系列数据充分说明联影的实力得到了海外的认可,是正儿八经的强。

尤其是美国成熟市场(考量一家公司高端与否),截至2023H1,公司的装机量已超过 250 台,产品覆盖超过 50%以上的洲,尤其服务(售后服务)营收,有同比增长 75%。按公司近期投资中交流的说法,“43 款产品获得欧盟 CE 认证,其中 12 款产品通过了 MDR 认证,可销往 60+国家和地区,43 款产品通过美国 FDA 认证获准在美国销售。”

无论是公司近两年海外发力的情况,还是国内首台3.0T的MR设备,以及国内首台PET/CT、PET/MR,都证明联影正儿八经突破了海外企业在医疗器械“高端市场”的封锁,而非简单蚕食低端市场。

公司目前已经实现磁体、射频、梯度、谱仪、探测器、加速管、多叶光栅等核心零部件的自产,并构建了十分完整的产品体系,除超声外,几乎所有类型设备均有涉及(所长想,联影没做超声可能和迈瑞已经具备较大优势有关,毕竟医疗器械弯道超车很难)。

就国内,其产品目前已入驻全国近900家三甲医院,排名前10的顶尖医院均为联影的客户,排名前50的医疗机构有49家。

当下配给联影当对手的有且仅有外资企业,在医学影像领域,可以说联影是国内当下的独苗。

很多人看到联影Q3的利润环比H1少得可怜,就说暴雷了。但它的业绩有强季节性特点(其实很多别的企业也是如此,季节属性明显),去年三季度也是非常低。按照比重看,一般第四季度占比会更高一些。

所长认为,联影目前渗透率很低,对它来说营收增长比利润更重要,三季度营收增长28%,在国内医疗反腐背景下(迈瑞营收Q3都有放缓)还能实现这样的增长,其实是非常厉害的。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望我们大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?返回搜狐,查看更加多