智库丛书优秀论文丨“双碳”背景下核电与新能源协调发展策略

来源:欧宝官方app下载最新版 发布时间:2024-03-04 12:07:45 点击:1次核电作为重要的清洁能源,对于中国构建现代能源体系具有举足轻重的作用。尤其是对于中国东中部经济发达、能源资源相对缺乏的地区,利用好自身较充分的核电厂址资源,积极开发核电是提升区域能源自给率、保障能源安全的有效途径。从电力系统发展看,随着新能源发电技术(本文新能源指以风电、太阳能发电为代表的新兴可再次生产的能源发电技术,以下简称新能源)的快速进步,间歇式新能源发电比重将进一步提升,这给电网的安全稳定运行带来一系列挑战。核电出力稳定、转动惯量大,适合承担电力基荷,同时为系统提供必要的转动惯量,发挥受端电网的电源支撑作用,从而也更加有利于风电、太阳能发电等间歇性电源的消纳。因此, 亟需深入研究核电与新能源及其他各类电源的协调发展策略。

本文考虑中国能源资源条件、环境约束、供需格局、电源开发进度、建设周期等各方面因素,构建面向中长期的高比例新能源接入电力系统发展情景,提出满足电力系统安全稳定与节能减排要求的核电与其他新能源协调发展策略,为中国未来核电及新能源行业的健康发展提供有益参考。

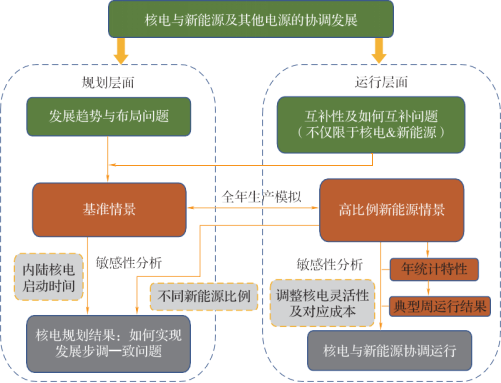

近些年,随着新能源发电技术的日趋成熟,市场竞争力不断的提高;核电技术处于从二代改进向三代转型升级阶段,市场竞争力也不断的提高。因此,在未来非化石能源比重慢慢地提高的大背景下,核电与新能源的相互竞争关系成为行业内外关注的焦点。本文针对此类问题,从规划和运行两个层面建立研究方法,深入分析核电与新能源的协调发展问题,总体思路如图 1所示。

在规划层面,主要是针对核电与新能源发展规模、布局等方面的协调性问题,本文基于多区域多场景中长期电力规划模型,对全国范围进行中长期电力系统扩展模拟研究;同时选取典型区域,进行了不同比例新能源接入电力系统情景下的核电发展规模敏感性分析,最终提出促进核电与新能源协调发展的策略建议。

在运行层面,主要是针对核电及其他电源以不同方式参与电网调峰对新能源消纳及系统运行经济性等方面的影响问题,基于电力系统随机生产模拟模型,对目标区域的典型场景进行了多维度运行模拟分析,最终提出促进核电与新能源协调运行的策略建议。

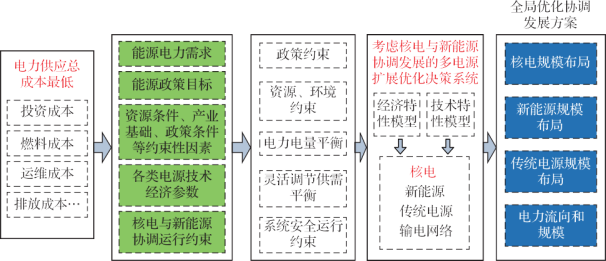

协同推进核电与新能源及其他灵活性电源的投产规模、布局及时序必然的联系到中国能源转型的整体节奏与进程。本文依托国网能源院自主研发的电力系统规划软件 GESP(模型见图 2),以全社会电力供应总成本最低为目标,统筹考虑能源结构调整、污染物减排、温室气体排放控制等因素,在满足电力电量平衡、调峰平衡等约束前提下,优化求解出核电与新能源及各类电源的开发规模、布局及投产时序。

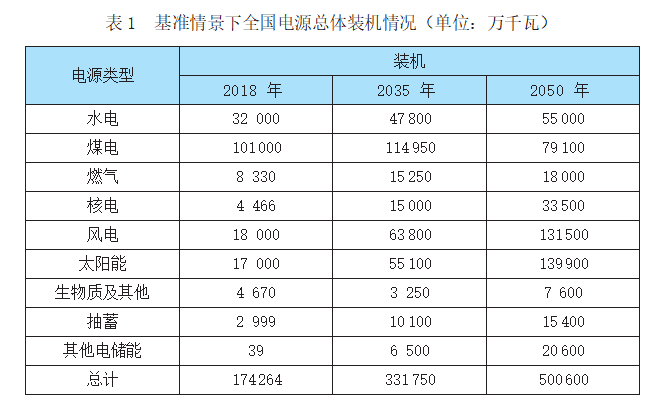

表 1为中长期电力规划模拟结果,能够准确的看出,核电与新能源保持快速地增长、协调发展态势,这对中国未来深度替代常规化石能源,持续优化能源供应结构将发挥及其重要的作用。基准情景下,2035年中国核电和新能源装机较 2018年分别增长 2.4倍和 2.1倍,是未来增长最快的电源,届时非化石能源装机占比将超过 55%, 成为装机规模第一大电源。其中,核电的建设投运节奏稳中有升,2035年前保持年均投运 6~8台左右,2035年后逐步加快,年均投运 8~10台,2035年、2050 年核电装机规模分别为 1.5 亿千瓦和 3.35 亿千瓦。

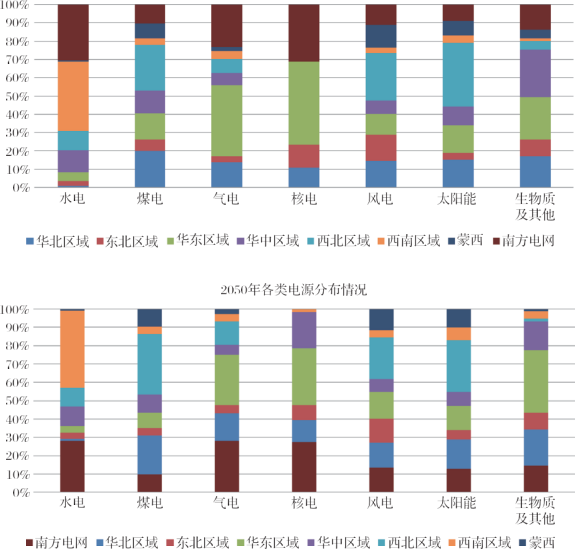

图 3为 2035年、2050年各类电源的区域分布情况,能够准确的看出,核电布局仍以华东、南方和华北等地区为主。2035年,三区域核电合计占全国的比重为 87%, 2050年随着核电建设向内陆延伸,三区域核电合计占比会降低,但仍占全国核

电比重在 70% 以上。新能源的发展也由西部北部地区逐步向东中部转移,2050年西北、华北、东北三个地区新能源装机比重由 2018 年的约 60% 降至 50%。

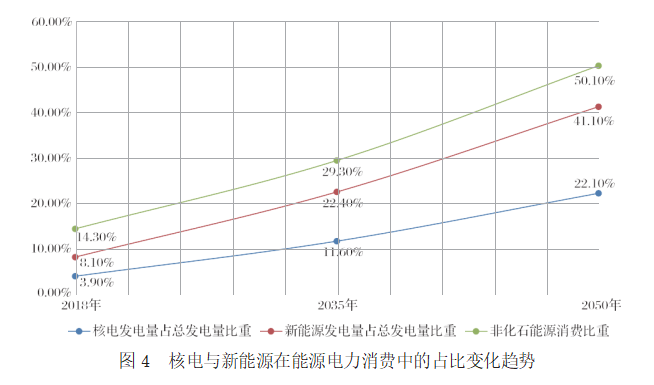

图 4为核电与新能源在能源电力消费中的占比变化趋势,从发电量来看,非化石能源发电量增长迅速,2035年,非化石能源发电量占总发电量比重超过 50%,2050年达到 80%。其中核电和新能源贡献巨大,核电发电量占比由 2018年的不足 4%,上升至 2035年的 11.6%和 2050年的 22.1%;新能源发电量占比由 2018年的 8.1%,上升至 2035年的 22.4%和 2050年的 41.1%。

总体看,核电与新能源的协调加快速度进行发展对中国能源消费结构优化贡献巨大, 2050年中国非化石能源消费占比超过 50%,成为主体能源。而非化石能源消费占比的持续提升,可大大降低我国持续攀升的油气对外依存度,其中核电与新能源为保障中国能源安全做出了巨大贡献。因此,从践行能源安全新战略,稳步推进绿色能源转型的要求出发,核电与新能源并不构成竞争替代关系,而要进一步强化协调发展理念,从技术和体制机制等方面积极创新,细化两者协调运行方式,共同促进中国能源电力行业的高质量发展。

高比例新能源电力系统平衡特征和方式显著改变,其发电功率波动的强时空差异性使得电力系统维持时空平衡的难度不断加大。这使电力系统灵活性调节资

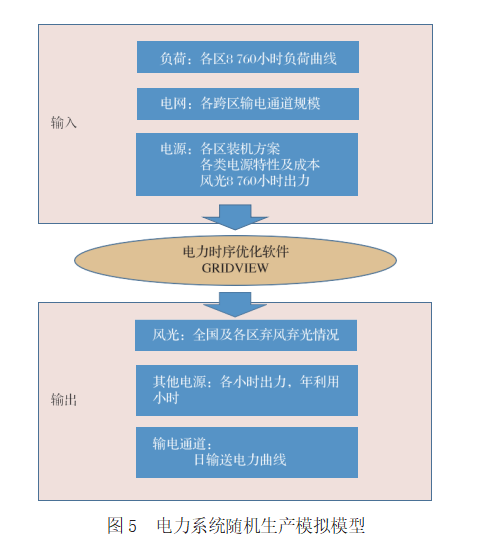

源缺乏的问题日渐凸显,同样也对传统只带基荷运行的核电提出更加高的要求。针对核电与新能源及各类灵活性调节资源的协调运行问题,本文考虑高比例新能源并网带来的随机性和不确定性,以及机组的随机故障及电力负荷的随机性,采用 ABB 公司研发的电力系统随机生产模拟软件 GridView,对 2035年中国某大区电网进行了模拟分析,模型如图 5所示。

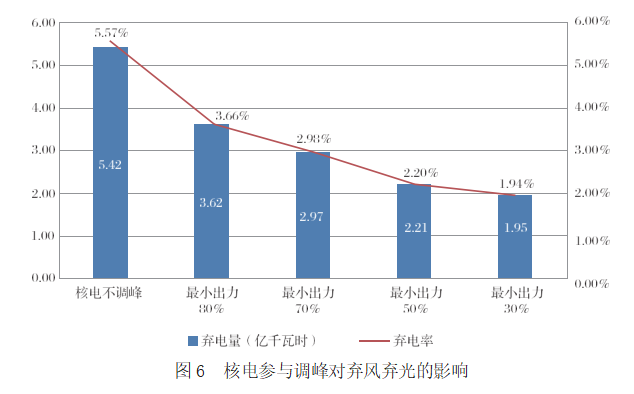

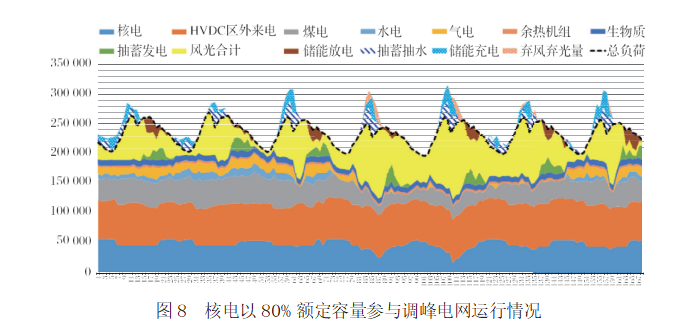

从核电机组调峰的可行性上看,欧美、日韩及中国的大部分核电机组在设计上大都具备了调峰调频能力。欧盟有关标准明确规定“核电机组在前 90% 的燃料周期内,能够在 50% ~100% 的额定容量范围内以每分钟 3% 额定容量的调节速率实现负荷跟踪”。法国核电机组最小出力可降至约 30% 额定功率。但实际运行中,各国依照本国国情对核电参与调峰采取不同策略。中国核电机组通常不参与电网调峰,仅在节假日或恶劣天气等特殊时段,以安排检修停机或降功率方式运行,且低功率运行维持的时间一般不超过 15天。随着新能源渗透率的提高,尤其是核电占比较高的地区,电网调峰压力较大, 需要核电以更灵活的方式参与电网调峰。本文选取核电占比较高的某大区电网, 针对 2035年该地区高比例新能源接入情景下典型周(新能源发电量占比约 25%) 运作情况,改变核电运行方式,以“12-3-6-3” 方式连续 7天以 80%、70%、50%、30% 的额定功率运行,分析核电调峰对改善系统弃风弃光及系统经济性的影响,结果如图 6所示。

从核电参与调峰对弃风弃光的影响程度看,随着调峰深度的增加,弃电量和弃电率都有所降低,弃电率由最初的 5.57%最低降至 1.94%;核电最小出力分别降至 80% 额定功率、70% 额定功率、50% 额定功率和 30% 额定功率所对应的弃电量分别为 3.62亿千瓦时、2.97亿千瓦时、2.21亿千瓦时和 1.95亿千瓦时。能够准确的看出, 仅改变核电的调峰深度,无法完全解决弃风弃光问题,且调峰深度等比例增加其所对应的弃风弃光改善程度并不线性,而是呈逐渐放缓趋势。

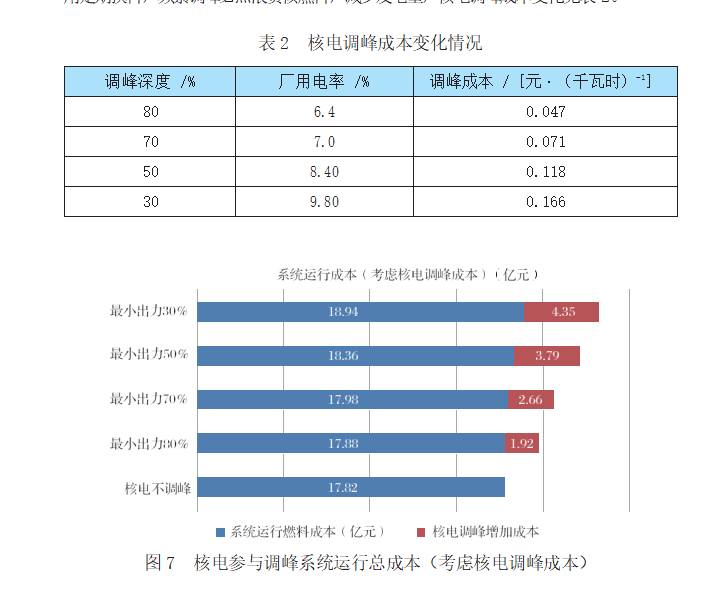

表 2和图 7分别为核电调峰成本和系统运行总成本变动情况,从典型周系统运行总成本(以燃料成本为主)看,随着核电机组调峰深度的增加,系统总成本呈上涨的趋势,且在核电机组以 80% 额定功率进行调峰时,系统总成本上升不明显, 但随调峰深度增加,系统运行成本明显提高。进一步考虑核电深度调峰时的成本变化,最重要的包含两方面:一是调峰使厂用电率升高,发电效率下降,增加平均发电成本;二是压水堆采用定期换料,频繁调峰必然浪费核燃料,减少发电量,核电调峰成本变化见表 2。

从模拟结果看,随着核电调峰深度的增加,其自身的调峰成本也将明显提高。因此,在考虑核电深度调峰的成本变化的基础上,系统运行成本将随着核电调峰深度的增加进一步增大。综合看,核电在以 80% 额定功率进行日调峰时,其增加的成本尚不明显,且可将弃风弃光情况降至合理弃能率的范围内。其典型周电网运作情况如图 8所示。

上述分析是在其他电源正常参与调峰,核电额外压出力参与调峰,从实际效果看,即便核电最小技术出力压到 30% 额定出力的情况仍不能完全解决弃风,且造成燃料成本浪费及系统成本升高。考虑在实际中核电频繁调峰对其安全运作会带来风险,因此从全系统经济性及安全性角度考虑,在其他调峰手段可选的情况下可优先选择其他调峰方式以降低系统弃能率。

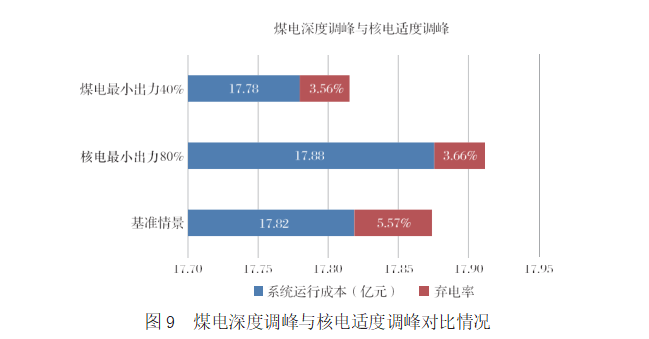

以区域电网典型周运行情况为基准情景,构建核电适度调峰情景(即基准情景下允许核电以 80% 额定功率进行调峰)、煤电深度调峰情景(即基准情景下将

煤电最小技术出力由 50% 额定容量压缩至 40% 额定功率),通过生产模拟分析 3种情景下的系统成本变化及其对新能源消纳的影响,结果如图 9 所示。

从 3种情景下对促进新能源消纳的效果看,核电适度调峰与煤电深度调峰都可大大降低基准情景下的弃风弃光水平,弃电率由最初的 5.57% 最低降至 3.66%

和 3.56%,煤电深度调峰效果略好。若煤电机组最小技术出力逐步降低至 30%或 25%,弃电率将进一步降低。

从 3种情景的系统运行成本看,煤电深度调峰的经济性最优,比基准情景和核电适度调峰情景的系统成本分别节省 400万元和 1000万元。在此基础上,如果

引入辅助服务市场,仅以东北电网辅助服务市场 2018年第一档有偿调峰辅助服务平均价格[即 0.35元 /(千瓦时)]为参考。在煤电深度调峰情景下,煤电企业可通过辅助服务市场收回 1.04亿元,该费用与煤电企业因压低出力而少发的电量损失费用(约 1.19亿元)基本相当。同时,核电企业因在煤电深度调峰情景下基本满功率运行,可增加发电量约 5400万千瓦时,按照核电 0.43元 /(千瓦时)标杆上网电价考虑,增加电量收入约 2300万元。若核电企业将多发电获得的 2300万让渡给煤电企业,加上辅助服务市场收入的 1.04亿元,既能够完全满足自身基本满功率运作时的状态(即基准情景),也可以完全弥补煤电企业因调峰造成的损失。因此, 通过市场的合理调配,可有效促进核电、煤电及新能源发电协调运行。

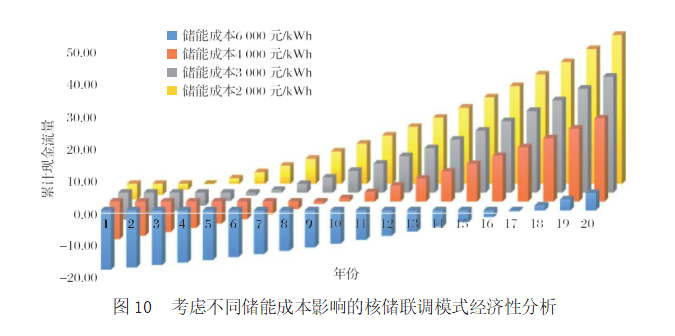

另外,随着储能技术经济性以及安全性的慢慢的提升,核电厂联合储能系统进行调峰可有效弥补核电调峰深度有限、调峰灵活性较差等不足。目前,在给定技术路线的前提下,制约“核储联调”模式发展的重要的条件是储能系统的容量配置及其对应的经济性问题。首先,应该要依据系统调峰需求(包括对核电机组的调峰深度及调峰时长的要求),确定调峰关键参数,从而确定储能功率及容量大小。其次,储能系统的全寿命周期经济性需考虑储能安装成本、更换成本、运维成本、设备残值,并分析因安装储能带来的额外核电多发电量效益及参与电力市场获得的其他收益如峰谷套利、辅助服务等。模拟测算结果如图 10所示,能够准确的看出,以 20年寿期的电化学储能电站为例,当储能成本从 6500元 /(千瓦时)降至 2000元 /(以 9h系统为例)时,其动态投资回报期从原先的 18 年降至 5 年。

综上所述,未来高比例新能源电力系统中,并非需要核电频繁参与电网调峰, 而是以推进火电灵活性改造、加强储能等技术应用提高系统灵活性,核电仅在调峰资源严重不足时作为补充手段。当然,核电出于安全性及经济性的考量不频繁参与电网调峰,并不代表其可以不承担调峰义务。这就需要充分的发挥市场的资源优化配置作用,并以市场化方式发现系统调峰价值并在不同电源间进行成本分摊。

(1)核电与新能源作为非化石能源重要的组成部分,未来将保持快速地增长、协调发展态势,这对我国深度替代常规化石能源,持续优化能源供应结构将发挥及其重要的作用。预计 2035年中国核电与新能源装机将较 2018年分别增长 2.4倍和 2.1倍, 是未来增长最快的电源,届时非化石能源装机占比将超过 55%,成为第一大电源。

(2)未来核电仍以东中部地区布局为主,2035年全国核电将达到 1.5亿千瓦,主要布局在华东、南方和华北等地区,三区域核电合计占全国的比重为 87%;2050年随着核电建设向内陆延伸,三区域核电合计占比会降低,但仍占全国核电比重在 70% 以上。

(3)未来高比例新能源电力系统中,核电可适度参与电网调峰,即在新能源弃能集中时段以调峰深度控制在 20% 以内进行日内调节,在不过度增加成本的同时促进新能源消纳;同时也鼓励风光等新能源以“合理弃能”方式参与调峰,逐步完善辅助服务市场,使各类电源充分的发挥其各自优势,并通过市场行为达到协调运行。

(4)现阶段,通过灵活性改造提高火电调峰深度要优于核电参与电网调峰, 并且核电可通过辅助服务市场对深度调峰的火电进行补偿,达到系统经济性最优。因此,从全国层面并不建议核电参与系统日调峰,但对于核电比重较高的地区,如福建、辽宁、广东等地,亟需做好调整核电运行方式的技术储备。

徐志成,博士,国网能源研究院有限公司高级研究员。主要研究方向为能源战略研究、能源电力规划、新能源发电及储能等。在能源电力核心期刊发表 SCI、EI 十余篇、授权发明专利 5 项,软件著作权 6 项。参与政府项目、公司科技项目、管理咨询项目多项,获国网公司科技进一等奖 1 项、软学科研究特等奖 1 项,获得 2018 年中国产学研合作创新成果奖一等奖,获国网能源研究院科技进步奖多项。

为了得到我们网站最好的体验效果,我们提议您升级到最新版本的Internet Explorer或选择另一个web浏览器.一个列表最流行的web浏览器在下面能够找到.