来源:智慧医疗 发布时间:2024-03-30 14:15:45

今天分享的是储能系列深度研究报告:《 绿色能源行业氢能产业链全景图 》。(报告出品方: 平安证券)

氢能:零碳可持续的理想能源,下游应用潜力巨大。氢能是一种优质的二次能源,具备清洁零碳、可再生的优势。从应用端节能减排的角度来看,氢能可在多种场景替代汽油、柴油、天然气等能源,促进工业、交通等领域深度脱碳;从供给侧能源安全的角度来看, 氢能够以水为原料、使用风电、光伏作为清洁电源制取,是优质可再次生产的能源,推广潜力巨大。

氢能有望大范围的使用在工业、交通、电力和建筑四大场景。目前氢能应用领域以工业为主,长期在交通、电力领域发展空间广阔。(1)工 业:合成氨等传统化工领域,氢气作为原材料,存量需求庞大,绿氢存在渗透空间;未来氢冶金、工业供热等新领域有望带来非常大的 增量用氢需求。(2)交通:交通是氢能最具潜力的赛道,产业链长,潜在的产业规模庞大。目前氢能交通应用以氢燃料电池汽车为主, 未来也有望推广到船舶、航空等高载重、续航要求高的场景。(3)电力:氢能电力系统发展阶段尚早,储能、发电等方向均值得期待。(4)建筑:氢能有望通过燃料电池热电联供、天然气掺氢等方式,部分替代建筑供热、燃气中的化石燃料,推动节能减排。

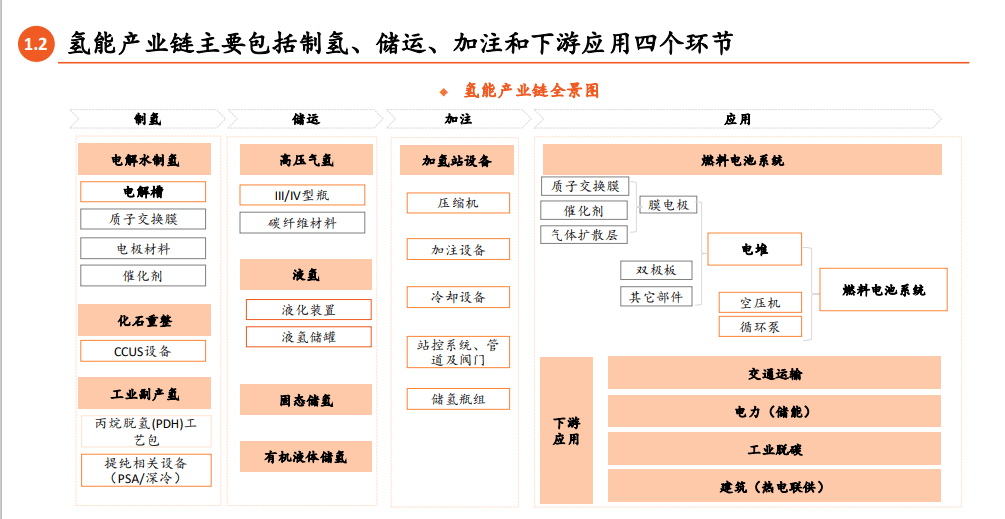

市场概况:燃料电池是使用氢气发电的装置,是氢能应用的关键设备。Frost&Sullivan预计,全国燃料电池系统市场规模到2030年 有望突破千亿元。目前PEMFC是氢燃料电池的主流技术路线。PEMFC系统由电堆和辅助系统(BOP)构成,其中电堆是核心部分, 成本占比近60%,我们估计2026年国内电堆市场规模有望超百亿元。电堆核心部件包括膜电极和双极板,关键材料包括催化剂、 质子交换膜、气体扩散层等,各部件、材料环节均存在一定的技术壁垒。

商业模式:PEMFC系统产业链长,细分环节多,但现阶段市场整体规模不大,因此国内主流参与者大多以燃料电池系统的形式整 体对外供货,自主掌握电堆等核心环节技术,并通过自研或外购等方式逐步掌握关键材料、部件自给能力。

市场展望:国内PEMFC产业链正逐渐完备,部分企业产品指标已达国际水平,且产品降本趋势明显。燃料电池产品的降本增效持 续推进,下游应用的经济性有望逐步显现,打开市场空间。完整版《绿色能源行业氢能产业链全景图》来源于公众号:百家全行业报告 研究报告内容节选如下

按能源的基本形态分类,能源可分为一次能源和二次能源。一次能源,即天然能源,指在自然界现成存在的能源,如 煤、石油、天然气、水能等;二次能源指由一次能源加工 转换而成的能源产品,如电力、煤气、汽油、氢能等。由 于人类现阶段面临严峻的能源危机和环境问题,一次能源 和二次能源领域的革新势在必行。

可再生性是一次能源面临的重大问题。现阶段,我们应用 的能源以不可再生的化石能源为主,未来面临枯竭的危机, 因此开发风电、光伏等可再次生产的能源尤为重要。

二次能源的革新是解决碳排放问题的关键。二次能源是联 系一次能源和能源用户的中间纽带,但汽油等能源在燃烧 过程中会产生二氧化碳和污染物质。解决能源应用的碳排 放问题,就需要开发优质的含能体能源,如锂电和氢能。

1)从应用端节能减排的角度来看,氢能是一 种优质的二次能源,可当作汽油、柴油 等能源的替代,与锂动力电池形成互补。

2)从供给侧能源安全的角度来看,氢能够以 水为原料制取,储量丰富,且理论上可循 环制取;同时,使用风电、光伏电解水制 氢能解决弃风弃光的消纳问题,从而进 一步推动风电、光伏等可再生一次能源的应用。

1)2021年全球氢气总产量9400万吨,其中化石燃 料制氢占80%以上,清洁制氢(电解水制氢/化 石燃料制氢+CCUS)占比不到1%。

2)目前我国氢气产能约4100万吨/年,产量约3300 万吨,制氢规模全球领先,以化石燃料制氢为 主(近80%)。

1)2021年,全球氢气需求超过9400万吨。我国是 全球最大的氢气消费国,需求量约2800万吨, 占全球的30%。

2)分应用来看,氢气在全世界内和我国均主要 用于化工(合成氨/合成甲醇)和炼油,作为能 源的应用程度不高。

2022年3月,国家发改委、能源局发布 《氢能产业高质量发展中长期规划(2021- 2035 年)》,明确了氢能的战略定 位,提出了氢能产业一系列发展目标。

2023年8月,六部委印发《氢能产业标 准体系建设指南(2023版)》,有望解 决氢能产业标准缺乏的长期痛点,推动 产业链各环节打通。

各地纷纷出台氢能发展规划目标。从已公布的规划目标 来看,到2025年,我国将累 计至少建成加氢站762座, 燃料电池车保有量8.8万辆, 氢能产业规模接近7000亿元。

工业是氢能当前的主要使用在领域,长期占据可观份额。现阶段全球氢气主要应用于化工和炼油。工业领域氢气用量大、用氢技术 成熟,存在绿氢替代灰氢的减碳空间,将成为短期内氢能最主要的应用领域。

IEA预计,“净零排放”情形下,2030年全球工业用氢需求达1亿吨,占全球用氢规模的47%;2050年,全球工业用氢规模约 1.4亿吨,占全球用氢规模的26%。

我国化工产业占全球比重较大,工业用氢将占据主要规模,中国氢能联盟预计,碳中和情景下, 2060年中国工业用氢规模 7,794万吨,占氢总需求量的60%。

氢能在交通、电力等领域的应用将逐步扩展。交通和电力部门是全球碳排放的重要来源。氢能在重载交通工具、长时储能等领域 潜力巨大,但规模化推广有赖于技术成熟、产业链降本、基础设施建设等,需要一些时间发展。

IEA预计,全球“净零排放”情形下,2030年全球交通/电力领域氢能需求分别为0.2/0.3亿吨;到2050年则大幅增至2.0/1.0亿 吨,2050年交通将成为全世界氢能最大的需求领域。

中国氢能联盟预计,碳中和情景下,2060年我国交通/电力用氢规模分别为4051万吨/600万吨。

2.2 工业应用 传统工业存量替代+新技术扩大需求,工业绿氢应用空间广阔

传统工业存量替代+新技术扩大需求,中国工业用氢增长空间广阔。 氢气作为传统化工原料,存量需求庞大(据中国氢能联盟,2019 年为2810万吨),能够正常的使用绿氢替代灰氢来减少排放。未来,随 着新技术的成熟,氢气可以在钢铁行业逐步取代焦炭作为还原剂 和燃料,或在工业供热等场景部分替代天然气等,增量空间大。

到2060年,工业将仍是我国氢气用量最大的领域。中国氢能联盟 估计,在2060年碳中和情景下,我国氢气的年需求量将增至1.3亿 吨左右,在终端能源消费中占比约为20%;其中,工业领域用氢需 求7,794万吨,占氢总需求量的60%。

合成氨、合成甲醇等传统化工行业,绿氢渗透空间庞大。合成氨等传统化工领域用氢技术 成熟,氢气需求量大。根据中国氢能联盟数据,2019年我国合成氨/合成甲醇/炼化与煤化工 的氢气需求量分别为1080/910/820万吨,绿氢替代灰氢的空间广阔。

合成氨已成为现阶段绿氢应用落地的主力场景。依照我们不完全统计,2023年上半年国内 有52个绿氢项目公布了最新进展(签约/开工/投产等),绿氢规划年产能共计65.4万吨。其 中,16个项目生产的绿氢将用于合成氨,对应绿氢年产能36.4万吨,占统计项目规模的 56%。以合成氨为代表的化工应用,或将成为大规模制氢项目的首选应用场景。

2)传统炼钢工艺为碳冶金,使用焦炭作为原料和燃料,碳排放量巨 大。2020 年中国钢铁行业使用焦炭约 3 亿吨,折合碳排放约11 亿 吨。

3)氢冶金使用氢作为还原剂和燃料,部分或全部取代焦炭,可大幅减 少碳排放,是钢铁行业脱碳的重要解决方案。

国内外企业积极布局,氢冶金有望逐渐产业化。各国持续探索氢冶金技 术,海外蒂森克虏伯、Midrex等走在国际前列;我国宝武、河钢等钢企也 积极布局。目前氢冶金仍有补热问题、还原效率等技术难题待解决,且用 氢成本有待降低。未来随技术成熟和氢气降本,氢冶金有望逐步产业 化,氢能联盟预计2060年国内氢冶金将产生氢气需求1400万吨。

氢能交通是氢能最具潜力的赛道。交通是全球碳排放的重要来源,发展氢能是交通脱碳的必经之路。中国氢能联盟估计,在2060 年碳中和情景下,我国在交通领域的用氢需求达4051万吨。虽然从氢气用量来看,交通领域需求量低于工业领域,但汽车等交通 工具产业链长,氢能交通可撬动庞大的产业规模,发展的潜在能力最大。

氢能在重载交通领域应用潜力优良,现阶段应用以氢能汽车(商用车)为主。交通行业要实现碳中和,需要锂电和氢能各取所 长、互补发展。氢的质量单位体积内的包含的能量高于锂电池,在重卡、船舶、航空等高载重、续航要求高的场景应用潜力优良。目前氢能在交 通领域的推广以燃料电池商用车为主,未来随着有关技术的成熟,氢能也有望在船舶、航空运输领域推广。

氢燃料电池汽车有望与纯电动汽车形成互补发展。氢燃料电池 汽车具有续航能力长、低温性能优良、加注迅捷等优势,适用 于中长距离和重载运输,有望与纯电动汽车互补发展。

现阶段氢燃料电池汽车经济性有限,降本有望助力燃料电池汽 车推广。根据灼识咨询,2021年我国燃料电池汽车百公里成 本924元,远高于纯电动汽车和燃油汽车,根本原因为折旧成 本高昂。未来随着氢能产业链技术成熟和规模降本,燃料电池 汽车购置成本和用氢成本有望逐步降低,成本竞争力提升。

产销量快速地增长:根据中汽协数据,2023年上半年全国氢燃料电池汽车产/销量分别 为2495辆和2410辆,同比增长38.4%和73.5%。

较规划目标仍有大幅增长空间:香橙会统计,2015-2023H1我国氢燃料电池汽车累计 产/销量分别为15358辆/14715辆,与《氢能产业高质量发展中长期规划》到2025年5万辆保 有量的目标相比仍有很大的差距,国内氢车推广未来两年有望加速。

分类来看,国内推广的氢燃料电池汽车以商用车为主。氢燃料电池车适用场景可归纳为 “中长途、高载重、固定路线”三个特点,适合商用车应用需求。2023年1-5月,国内销售 的燃料电池车中96%为商用车,最重要的包含客车、牵引车、载货车和专用车等。

2.3 交通应用 示范城市群引领、非示范群加速,国内氢燃料电池汽车持续推广

示范城市群引领国内氢燃料电池汽车推广。2020年9月,财政部等五部委发 布《关于开展燃料电池汽车示范应用的通知》,将城市群作为推广氢车的 主体,“以奖代补”鼓励燃料电池汽车示范应用。根据车辆上险数据, 2022年,全国氢燃料电池汽车销量5009辆,其中五大示范群城市销量3673 辆,占比达73.3%。

非示范群紧随其后,积极发展氢车产业。湖北、川渝等非示范群地区根据 自身产业特点,因地制宜加速推广氢燃料电池汽车。2023年1-5月,国内非 示范群城市氢车销量531辆,占全国销量1553辆的34.2%,占比明显提升。

氢能在电力系统中存在应用潜力。氢除了作为二次能源直接应用外,理论上也能够最终靠电-氢-电的转化过程,用于电力系统中的储 能和发电。储能方面,氢作为能量载体,可用于长时储能,或替代输电进行远距离运输;发电方面,氢可以通过燃料电池或燃气 轮机发电,用于电网平衡(调峰)、作为分布式电源等。在电力系统长周期调节和降低碳排放的需求下,氢能作为长时储能载体 和清洁发电来源,存在推广应用的潜力。

氢能电力系统发展阶段尚早,能量效率是主要瓶颈。按照ALK电解槽工作效率70-80%、PEM燃料电池工作效率45-50%估算,电-氢电两次转换的能量转化效率仅有31.5-40%;若考虑储运阶段的系统损耗,氢能电力系统的实际能量效率可能更低。目前,氢能电 力系统发展阶段尚早,各国仅有若干研发示范项目。氢能要在电力领域实现规模应用,仍需电解槽、燃料电池等技术进步。

氢能可用在建筑领域,助力减排。根据IEA报告,2020 年我国建筑部门能源需求(供暖、生活热水、烹饪、家庭用电等)占终端用 能的近20%。氢能可通过燃料电池热电联供、天然气掺氢等方式,替代化石燃料为建筑供能,助力建筑领域减排。

燃料电池热电联供:系统能效优良,美、日先行推广。燃料电池系统发电的同时会产热,导致仅发电的能量转换效率较低;燃料 电池热电联供是将燃料电池产生的热量收集起来,同时为建筑供电和供热,显著提高系统能效。以松下燃料电池H2 KIBOU为例, 其电能转换效率56%,而热电联供能效高达95%。美、日等国已先行推广燃料电池热电联供,初具应用规模。

天然气掺氢应用:经济性和安全性有待论证。理论上,氢气可按特殊的比例掺入家用天然气,利用现有燃气设施和灶具供应和使 用。我国天然气应用比例低于欧美,家用天然气掺氢试点应用规模较小,具体应用的安全性和经济性仍有待论证。

氢燃料电池是使用氢气发电的装置。燃料电池是一种能量转换装置,用于将燃料中的化学能直接转化为电能。氢燃料电池使用氢 气或富氢气体作为燃料。在氢燃料电池中,氢气和氧气在催化剂的作用下发生电化学反应,产生电能和水。

氢燃料电池是氢能应用的关键设备。氢气中的化学能需要转换为电能、热能等形式应用。燃料电池和内燃机是用于转化氢能的两 种装置:燃料电池将氢气中的化学能转化为电能,内燃机则将其转化为动能、热能,或进一步转化为电能。与内燃机相比,氢燃 料电池具有效率高、环境友好、可靠性强、灵活性高等优势。因此,氢燃料电池是氢能实现应用的关键设备。

目前PEMFC是氢燃料电池的主流技术路线,SOFC 次之。PEMFC具有结构紧密相连、启停快、运行温度 低等优势,适宜车载使用,也可以用作分布式发 电;SOFC理论效率高,高温运行可同时提供电力 和热量,是建筑热电联供的优选方案。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)